Dans un contexte de vieillissement démographique et de réformes parfois controversées, les systèmes de retraite en Europe font l’objet de débats animés. Si tous les pays européens doivent concilier espérance de vie croissante, taux de natalité en baisse et équilibre financier, les réponses apportées varient énormément. Entre modèles par répartition ou capitalisation, âge de départ légal, durée de cotisation et taux de cotisation retraite en Europe, les disparités sont frappantes.

Alors, comment se situent la France et ses voisins en matière de retraite ? Voici un guide complet pour comprendre les différences majeures entre les pays de l’Union européenne.

Sommaire

Comparatif retraite Europe : synthèse des principaux indicateurs

Avant d’entrer dans les détails, voici un tableau comparatif simplifié des systèmes de retraite dans quelques pays clés d’Europe :

| Pays | Âge légal (2025) | Durée de cotisation (taux plein) | Taux de cotisation retraite (%) | Système dominant |

|---|---|---|---|---|

| France | 64 ans | 43 ans | ~28 % | Répartition (annuités) |

| Allemagne | 66 ans et 2 mois | 35 ans | 18,6 % | Répartition (points) |

| Italie | 67 ans | 36 ans | 33 % | Répartition + capitalisation |

| Espagne | 66 ans et 8 mois | 37,5 ans | ~28 % | Répartition (annuités) |

| Pays-Bas | 67 ans | 50 ans de résidence | ~25 % | Capitalisation + répartition |

| Suède | 63-69 ans (flexible) | 40 ans | 18,5 % (16 % répartition + 2,5 % capi) | Répartition + capitalisation |

| Belgique | 66 ans (67 ans en 2030) | 45 ans | ~25 % | Répartition (annuités) |

| Portugal | 66 ans et 7 mois | 40 ans | ~25 % | Répartition (annuités) |

| Autriche | 65 ans (H) / 61 ans (F, prog. à 65) | 45 ans | ~22,8 % | Répartition (annuités) |

| Finlande | 64 ans et 9 mois | Variable selon carrière | ~24,4 % | Répartition + capitalisation |

| Grèce | 67 ans (ou 62 ans avec 40 ans) | 15 à 40 ans | ~20 % | Répartition (annuités) |

| Danemark | 67 ans (69 ans dès 2035) | 40 ans de résidence | ~25 % | Capitalisation + répartition |

| Irlande | 66 ans | 40 ans | ~14 % | Mixte (forfait + complément privé) |

| Pologne | 65 ans (H) / 60 ans (F) | 25 ans (H) / 20 ans (F) | ~20 % | Répartition (points) |

| Roumanie | 65 ans (H) / 62 ans et 5 mois (F) | 35 ans (H) / 31 ans (F) | ~21 % | Répartition (points + annuités) |

| Tchéquie | 64 ans et 4 mois | 35 ans | ~28 % | Répartition (annuités) |

| Hongrie | 65 ans (H) / 62 ans (F) | 40 ans (F : accès retraite anticipée) | ~23 % | Répartition (annuités) |

Comprendre les modèles de retraite en Europe

Les systèmes de retraite en Europe reposent principalement sur deux grands modèles historiques : le modèle bismarckien et le modèle beveridgien.

Deux traditions opposées

- Le modèle bismarckien, adopté par des pays comme la France, l’Allemagne, l’Autriche, repose sur la contributivité : plus on cotise, plus on perçoit de pension. Il est souvent géré par les partenaires sociaux.

- Le modèle beveridgien, présent au Royaume-Uni, aux Pays-Bas ou en Scandinavie, est basé sur la solidarité et financé par l’impôt. Il vise à garantir un minimum de pension, quelle que soit la carrière.

Mais aujourd’hui, tous les pays européens combinent à des degrés divers répartition et capitalisation, avec des systèmes hybrides qui mêlent retraite publique et complémentaires privées.

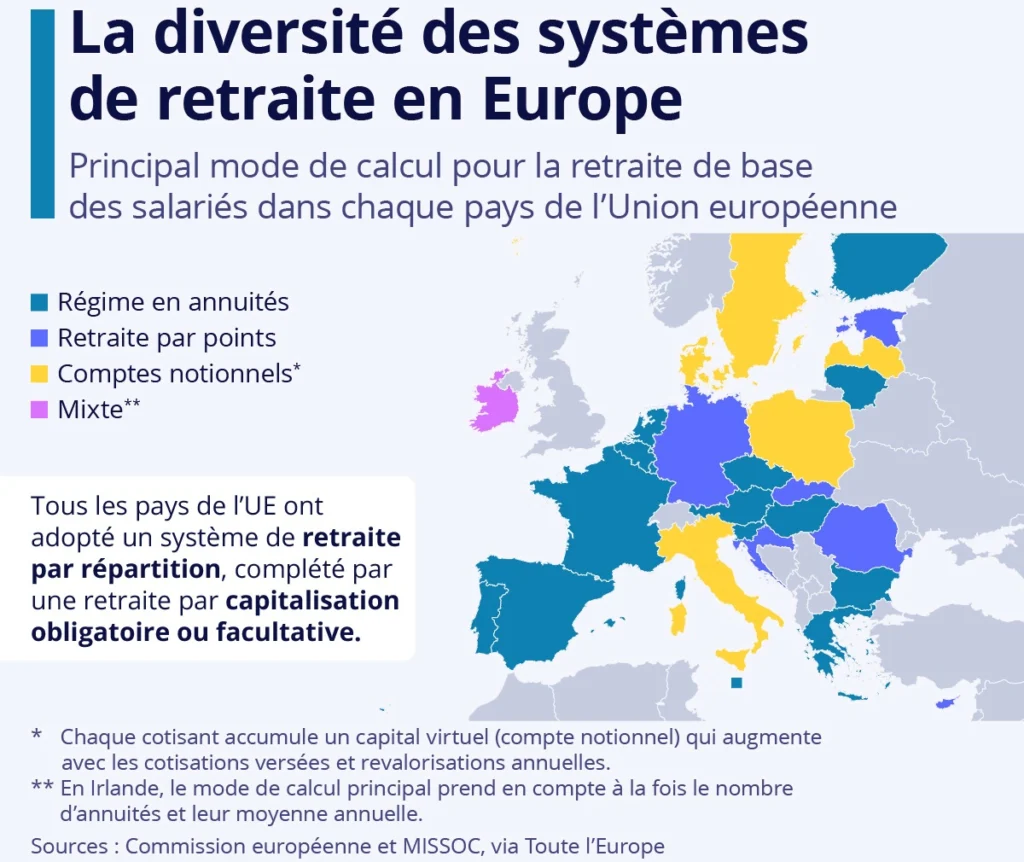

La diversité des systèmes de calcul des retraites en Europe

Les systèmes de calcul des pensions varient autant que les cultures sociales et économiques des pays européens. Une carte publiée par Statista et basée sur les données de Toute l’Europe permet de visualiser clairement cette diversité, en identifiant quatre grands modèles utilisés dans l’Union européenne.

- Le système par annuités, dominant en France, Espagne, Belgique ou Portugal, repose sur la durée de cotisation et le salaire de référence. C’est un système à prestations définies : les salariés savent à l’avance ce qu’ils percevront, en fonction de leur carrière.

- Le système à points, adopté notamment en Allemagne ou Croatie, calcule les droits en fonction du nombre de points acquis pendant la vie active, chaque point ayant une valeur monétaire.

- Les comptes notionnels, comme en Italie, Suède ou Lettonie, simulent un capital virtuel accumulé, converti en pension selon des paramètres démographiques (espérance de vie, âge de départ, etc.).

- Enfin, certains pays comme l’Irlande ou les Pays-Bas utilisent des systèmes mixtes, combinant plusieurs de ces méthodes.

Cette diversité traduit les choix politiques et sociaux de chaque État, en fonction de son histoire, de son économie et des réformes menées au fil des années.

VOIR AUSSI : Comment épargner pour bien préparer sa retraite ?

L’âge de départ à la retraite en Europe : entre 62 et 67 ans

L’âge légal n’est pas tout

On entend souvent que certains pays partent « plus tard » à la retraite. Mais attention : l’âge légal de départ ne dit pas tout. Ce qui compte vraiment, c’est l’âge effectif de départ, influencé par la durée de cotisation, les décotes, les surcotes et les dispositifs de départ anticipé.

Voici quelques repères à l’échelle européenne :

- France : âge légal en hausse à 64 ans d’ici 2030, taux plein à 67 ans, durée de cotisation portée à 43 ans.

- Allemagne : 66 ans et 2 mois en 2025, 67 ans d’ici 2031, mais départ possible à 63 ans avec 35 ans de cotisation (avec une décote modérée).

- Espagne : 65 ans avec au moins 38 ans et 3 mois de cotisations ; sinon, 66 ans et 8 mois.

- Italie : 67 ans, mais départ possible dès 35 ans de cotisation dans certains cas (pension d’ancienneté).

- Suède : système flexible entre 63 et 69 ans, avec incitations à retarder le départ.

En moyenne, l’âge effectif de départ à la retraite en Europe se situe autour de 63,5 ans.

Durée de cotisation retraite en Europe : des écarts importants

Le critère de la durée de cotisation est déterminant pour accéder à une retraite à taux plein. Là encore, les écarts sont considérables :

- France : 43 ans (172 trimestres) pour les générations nées à partir de 1973.

- Allemagne, Espagne, Belgique : 35 ans pour bénéficier d’une retraite à taux plein.

- Italie : 36 ans.

- Grèce : 40 ans pour un départ à 62 ans, sinon 67 ans avec 15 ans de cotisation seulement.

- Pays d’Europe de l’Est : des durées plus courtes, souvent comprises entre 27 et 35 ans.

Ces différences expliquent en partie pourquoi certains pays affichent des âges de départ plus élevés mais avec des durées de cotisation moindres.

Taux de cotisation retraite en Europe : qui paie le plus ?

Le taux de cotisation retraite reflète l’effort financier des actifs et des entreprises pour financer les pensions. Il varie fortement d’un pays à l’autre :

- France : l’un des plus élevés, avec près de 28 % du salaire brut (part employeur + salarié).

- Allemagne : environ 18,6 %.

- Suède : 18,5 %, répartis entre répartition (16 %) et capitalisation (2,5 %).

- Italie : autour de 33 %, mais fortement concentré sur l’employeur.

- Royaume-Uni : taux bien plus faibles (environ 9 %) car le système est massivement basé sur la capitalisation privée.

Le taux de cotisation retraite en Europe dépend largement du modèle de financement adopté : plus un pays mise sur la capitalisation, plus il peut se permettre un taux de cotisation public faible.

VOIR AUSSI : SEPA : c’est quoi l’espace unique de paiement en euros ?

Décotes, surcotes et incitations à travailler plus longtemps

Les systèmes de retraite européens utilisent souvent des pénalités (décotes) pour ceux qui partent avant la durée requise, et des bonus (surcotes) pour ceux qui prolongent leur activité.

- En France, la décote peut aller jusqu’à 25 %, ce qui pousse de nombreux travailleurs à prolonger leur activité jusqu’à l’âge du taux plein.

- En Allemagne, la décote est de 3,6 % par année manquante.

- Dans plusieurs pays (Autriche, Suède, Pays-Bas), les carrières longues, les métiers pénibles ou le chômage ouvrent droit à des départs anticipés.

Systèmes de retraite par répartition vs capitalisation

Tous les pays de l’Union européenne ont un système de retraite par répartition, où les actifs financent les pensions des retraités. Mais la majorité ont complété ce modèle avec de la capitalisation :

- France : quasiment 100 % par répartition, avec des retraites complémentaires obligatoires (AGIRC-ARRCO) et peu de capitalisation.

- Pays-Bas, Danemark, Royaume-Uni : des systèmes mixtes avec une forte part de capitalisation privée ou professionnelle.

- Suède : 2,5 % des cotisations sont capitalisés dans des comptes individuels.

Cette diversification permet de mieux absorber les chocs démographiques ou économiques, à condition de bien gérer les fonds.

Les retraites des femmes en Europe : un écart encore criant

Malgré des progrès, les femmes perçoivent toujours des pensions bien inférieures à celles des hommes :

- En France, l’écart est de 25 % en moyenne, même après réversion.

- En Allemagne, les femmes touchent en moyenne 27 % de moins.

- À l’échelle européenne, 22 % des femmes de plus de 65 ans sont en situation ou à risque de pauvreté, contre 16 % des hommes.

La cause ? Carrières interrompues, temps partiels, congés maternité moins valorisés… Certains pays, comme la Suède ou la Finlande, prennent mieux en compte ces périodes.

VOIR AUSSI : SMIC Luxembourg 2025 : quel est le montant du salaire social minimum (SSM) ?

Quel avenir pour les retraites en Europe ?

Tous les pays européens sont confrontés à un même défi : comment financer les retraites dans un contexte de vieillissement massif ?

Plusieurs pistes sont explorées :

- Allonger la durée de cotisation (France, Grèce, Espagne).

- Relever l’âge légal (Allemagne, Danemark).

- Encourager la retraite différée par des surcotes.

- Renforcer la capitalisation (Royaume-Uni, Pays-Bas).

- Favoriser l’emploi des seniors, encore trop faible dans certains pays comme la France.

Mais la retraite reste un marqueur fort des modèles sociaux européens. Chaque pays cherche un compromis entre justice sociale, viabilité financière et acceptabilité politique.

L’impact de l’économie et de l’emploi des seniors sur les retraites

Un facteur souvent sous-estimé dans les comparaisons de systèmes de retraite est le lien entre le marché du travail et la soutenabilité des régimes. Dans de nombreux pays européens, le taux d’emploi des seniors, en particulier entre 55 et 64 ans, reste faible. Cela réduit mécaniquement le nombre de cotisants au moment où les départs à la retraite augmentent, mettant sous tension le financement par répartition.

En France, par exemple, moins de 60 % des 60-64 ans sont en emploi. Ce chiffre est plus élevé dans les pays nordiques, qui ont su adapter leur politique sociale pour maintenir les salariés âgés dans l’activité, notamment via des formations ou des horaires aménagés. Résultat : la pression sur le système est moins forte.

La réforme des retraites ne peut donc pas être déconnectée des enjeux d’emploi, de fonction publique, d’organisation du travail et de compétitivité économique. L’équilibre des systèmes dépend aussi de la capacité des États à maintenir un tissu économique dynamique et inclusif pour toutes les générations. Les réformes isolées sur l’âge ou la durée de cotisation ne suffisent pas si le marché du travail ne suit pas.

VOIR AUSSI : Prélèvement SEPA ASP : à quoi correspond-il et comment le gérer ?

FAQ – Les questions qu’on se pose sur les retraites en Europe

En moyenne, autour de 63 à 64 ans, mais cela dépend du pays, du parcours professionnel et des dispositifs anticipés ou différés.

Actuellement, la France reste l’un des pays où l’âge effectif de départ est parmi les plus bas, malgré le relèvement progressif à 64 ans.

La France (43 ans) et l’Autriche (45 ans) figurent parmi les plus exigeants en termes de durée de cotisation pour une retraite à taux plein.

Oui, mais à des degrés variables. Certains (comme les Pays-Bas) misent davantage sur la capitalisation complémentaire.

À cause de carrières souvent hachées, de temps partiels et de périodes non valorisées (enfants, aidants…). Certains pays tentent d’y remédier par des bonifications.

Selon de nombreux experts, sans évolution du marché du travail, il sera difficile de garantir un financement stable à long terme, malgré les réformes.

Des systèmes différents, des objectifs communs

La retraite en Europe reflète les histoires, les cultures et les choix économiques propres à chaque pays. Si les systèmes diffèrent sur de nombreux points — durée de cotisation retraite en Europe, âge de départ, taux de cotisation retraite en Europe, type de financement — ils partagent tous une même problématique : adapter les retraites à une société vieillissante sans sacrifier la solidarité intergénérationnelle.

Le système de retraite est bien plus qu’un âge ou une durée : c’est un reflet de nos choix sociaux, économiques et politiques. Il dit beaucoup de ce que nous voulons pour les années à venir.

Sources :

- https://employment-social-affairs.ec.europa.eu/policies-and-activities/moving-working-europe/eu-social-security-coordination/your-social-security-rights-country-country_en?prefLang=fr

- https://www.robert-schuman.eu/retraite

- https://economy-finance.ec.europa.eu/publications/2024-ageing-report-economic-and-budgetary-projections-eu-member-states-2022-2070_en

- https://www.missoc.org/missoc-database/comparative-tables/

- https://fr.statista.com/infographie/34736/principal-mode-de-calcul-pour-la-retraite-de-base-des-salaries-dans-les-pays-europeens/